導言:美股當天買賣,真的可行嗎?

對台灣和香港的許多投資人來說,踏入美股市場時,最常掛心的一件事就是美股能不能當天買進又賣出。跟台股的T+2結算方式比起來,美股的交易機制確實讓人能試著做當日交易,也就是俗稱的日內沖銷。不過,這種彈性可不是隨便就能用,它牽涉到一堆細節規則,尤其是那個知名的慣性日內交易者規定,還有各種帳戶類型的不同限制。

這篇文章會一步步拆解美股日內交易的基本規則、融資帳戶跟現金帳戶的實際運作方式,還有台灣跟香港投資人在實戰中可能碰到的麻煩點與該注意的地方。我們也會聊聊日內交易隱藏的風險,並給出一些實用的防範建議,讓你能在搞清楚一切之後,好好想想要不要跳進這個報酬高但風險也大的遊戲。

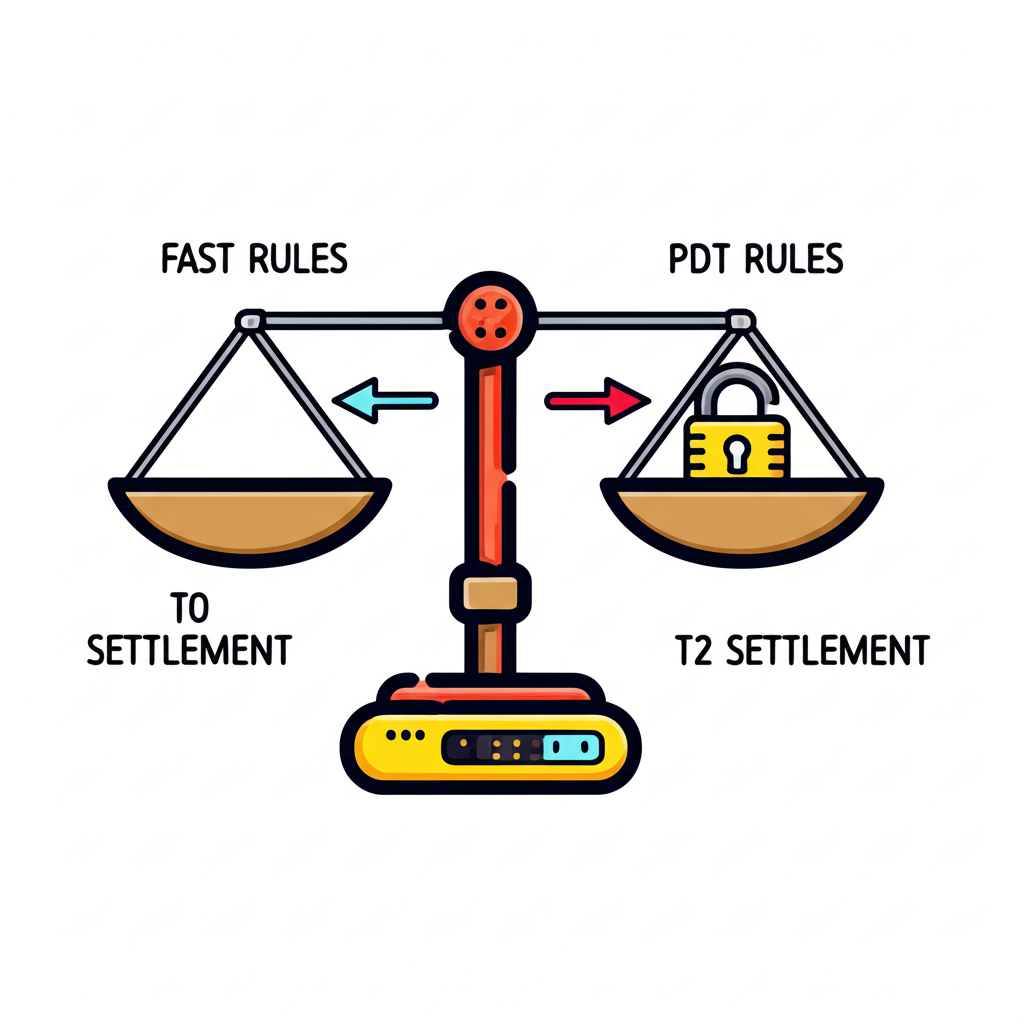

美股當沖的核心概念:T+0 結算與 PDT 規則

美股市場能讓人當天買賣,靠的就是T+0結算制度。不過,這方便的設計在某些狀況下,還是會被慣性日內交易者規則給卡住。

什麼是美股 T+0 結算?跟台股 T+2 的不同之處

T+0結算的意思是,股票交易一完成,當天就能算清帳、交割完畢。這讓投資人能在同一天買進股票馬上賣掉,或賣掉後馬上再買回,錢和股票的移轉也在交易日結束時搞定。這種方式給日內交易打下了穩固基礎。

反觀台灣股市,現在還是用T+2結算,也就是買賣完後,得等兩個交易日才真正交割錢和股票。所以,台股平常不准當天買賣,除非是特別的現股日內交易,而且還得符合資格和條件。美股的T+0明顯在彈性上佔上風,但也因此衍生出針對融資帳戶的日內監管機制。舉例來說,有些投資人一開始忽略這點,結果在資金循環上卡關,錯失機會。

Pattern Day Trader (PDT) 規則詳解:日內交易者的嚴格限制

慣性日內交易者規則是美國金融業監管局為了管好融資帳戶的日內行為而訂的關鍵規定。它的目標是防堵那些資金不夠或風險耐受力低的投資人,過頭玩高風險日內交易,免得虧太大。

根據這規則,如果一個融資帳戶在五個連續交易日裡,做四次或更多日內交易(就是同支股票同一天買進賣出,或賣出再買回),而且這些交易佔總交易的6%以上,就會被歸類為慣性日內交易者。一旦貼上這標籤,帳戶就會面臨更緊的管制。你可以在美國金融業監管局官網上看到更多細節,像是PDT規則的詳細說明。

25,000 美元門檻:怎麼判斷是「慣性日內交易者」

PDT規則裡最要命的一條,就是跟25,000美元資金門檻綁在一起。對被標為慣性日內交易者的融資帳戶來說,如果帳戶淨值(現金加股票市值)掉到25,000美元以下,券商就會限住日內交易,直到淨值回升超過25,000美元。這表示,如果你融資帳戶錢不夠,一旦被標記,就沒法繼續日內玩,直到湊齊錢。

要是淨值破25,000美元,券商可能發日內保證金追繳通知。如果你沒在期限內補錢,券商會進一步限你的交易,甚至強平部分持股來湊保證金。這規定是為了讓日內玩家有足夠本錢扛損失,也減輕市場震盪對小資族的衝擊。事實上,很多新手就是因為忽略這門檻,導致帳戶卡死,後悔莫及。

美股當沖的兩種帳戶類型:融資與現金帳戶

搞懂美股日內規則的關鍵,就在分辨不同帳戶類型。美股主要分融資帳戶和現金帳戶,它們在日內的彈性和限制上差很多。

融資帳戶 (Margin Account):自由日內的隱藏成本

融資帳戶讓你能借券商的錢買股票,這樣就能用槓桿放大回報。它是日內美股的熱門選擇,因為資金能即時用上,配得上T+0結算。但正因槓桿和高風險,融資帳戶才被PDT規則盯得死死的。

在融資帳戶日內交易時,只要淨值保持在25,000美元以上,你就能無限次日內操作。一旦低於門檻又被標PDT,日內權限就暫停。另外,融資帳戶還有維持保證金要求,如果帳戶價值跌,你得加錢不然被強平。舉個例子,一位台灣投資人分享,他一開始沒注意維持保證金,結果小波動就吃大虧。

現金帳戶 (Cash Account):小額資金的日內替代途徑?

現金帳戶就是只用自己帳裡的現金交易,不准借錢。它的好處是不受PDT規則管,這對錢不到25,000美元的投資人聽起來不錯。但現金帳戶有自己的資金到帳限制,讓真正T+0日內變得難辦。

在現金帳戶,賣股票的錢通常得等T+2交易日才結清能再買(有些券商T+1或T+0,但那是額外服務,不是標準)。所以,你今天買股票當天賣,賣的錢得等兩天後才能買新股。如果你沒等結清就用那錢買賣,可能違反善意違規規定,多次犯就帳戶凍結。

因此,現金帳戶的日內策略常叫「擬似日內」,得精算資金輪轉,避免結算期重用錢。比如,把總資金分幾份,輪流日內,確保用的是已結清的錢。這樣雖然麻煩點,但對新手來說是安全起見的做法。

融資與現金帳戶日內行為比較表

下面的表格簡單比對兩種帳戶在美股日內的要點差異:

| 特性 | 融資帳戶 (Margin Account) | 現金帳戶 (Cash Account) |

|---|---|---|

| 槓桿功能 | 有,可借用券商資金 | 無,僅能使用自有資金 |

| PDT 規則 | 適用,受 25,000 美元門檻限制 | 不適用 |

| 日內資格 | 帳戶淨值 ≥ 25,000 美元時,可無限次日內 | 不受 PDT 限制,但受「資金結算日」限制 |

| 資金使用 | 賣出股票後資金可立即用於再次交易 | 賣出股票後資金需等待 T+2 交割完成後才能再次用於買入 |

| 潛在違規 | 帳戶淨值跌破 25,000 美元後日內,可能被限制 | 「善意違規」(Good Faith Violation),多次可能導致帳戶凍結 |

| 主要風險 | 槓桿放大損失、PDT 限制、維持保證金追繳 | 資金流動性受限、善意違規風險 |

| 適合對象 | 資金充裕(≥ 25,000 美元)、風險承受能力高、經驗豐富的日內玩家 | 資金較少(< 25,000 美元)、風險偏好較低、新手投資者 |

台灣與香港投資者進行美股當沖的注意事項

對台灣或香港的投資人來說,做美股日內不只得懂美國規則,還得想好用什麼管道交易時的限制和方便度。

透過複委託日內美股:隱藏的障礙與彈性

不少台灣和香港投資人愛用本地券商的複委託買美股。但複委託在日內美股上,常有「看不見的絆腳石」。因為複委託是本地券商轉單給美國券商,中間多道手,系統和法規整合沒直接開海外帳戶順。

- 實際 T+0 難實現:美股本身是T+0,但很多複委託的系統處理不了當日買賣的即時清算。所以,你當天賣股,錢也沒法當天再買,這把日內功能打折,甚至變T+1或T+2操作。比方說,有投資人試過,結果資金卡住,錯過第二波機會。

- 內部規則:有些複委託券商為控風險,對日內次數或金額有更緊的內規,甚至直接禁日內。

- 高額費用:複委託的手續費比直接海外交易貴,頻繁日內會讓成本暴增,吃掉利潤。

所以,想日內美股,用複委託通常不是最佳路。在挑複委託時,記得問清楚券商的美股日內細則和資金結算時間。

選擇海外券商:搞懂平台規則與資金要求

對認真想玩美股日內的台灣香港投資人,直接開海外券商帳戶是最常見也最靈活的路。像Interactive Brokers(盈透證券)、TD Ameritrade(德美利證券,現在併Charles Schwab)、Fidelity這些大咖,都給直接美股交易。

選海外券商時,得細看這些:

- 日內政策:仔細讀各家怎麼執行PDT、融資和現金帳戶的日內規範。

- 帳戶類型與門檻:知開融資帳戶的最低錢、維持25,000美元的細節。

- 出入金管道:確認支援從台灣香港銀行匯的出入金方式、費用和時間。

- 費用架構:比對交易佣金、平台費、數據訂閱費,頻繁交易超在意費用。

- 稅務處理:美國對非居民外國人的股息扣30%預稅,但資本利得通常免。投資人得自查台灣香港與美國稅約,準備申報。舉例,台灣投資人常忽略股息扣稅,年底稅務才頭大。

日內以外的短線策略:隔日沖、波段交易

對錢不夠25,000美元,或不想扛日內高風險的投資人,美股還有其他短線玩法。

- 隔日沖 (Swing Trading):這是介於日內和長期投資的持股方式,通常幾天到幾週。投資人一天買進,隔天或幾天賣出,抓短期價波。這種避開PDT,因為不是同天交易,但得對市場趨勢有好眼光。比方說,抓科技股的短期新聞效應,就能小賺一筆。

- 短期波段交易 (Position Trading):跟隔日沖像,但持股可能長點,從幾週到幾月。波段玩家用圖表和基本分析,抓大趨勢裡的主要波,求單次大賺。

這些比日內,對資金流動沒那麼急,也少點頻繁交易的費用壓,新手想短線但避高風險,值得試。

美股當沖的潛在風險與應對策略

美股日內因高頻快節奏,雖能速賺,但風險也大。投資人想玩前,得全盤懂風險,備好對策。

高波動性與快速決策壓力

日內交易要投資人在短時間內決定買賣,面對市場大起大落。股價幾秒內就變,猶豫或錯判就快虧。這高壓對心理、專注和反應是考驗。情緒交易、追高殺低是新手常錯,易重創資金。像是2020年疫情波動期,很多日內玩家因慌亂決策,全軍覆沒。

資金管理與槓桿風險

融資帳戶槓桿雖放大賺,但虧也放大。不少日內玩家過用槓桿,一錯就本金見底。嚴格資金管是成功關鍵,包括:

- 每筆最大虧:單次虧別毀總資金。

- 控倉位:別把太多錢丟單一交易或股票。

- 慎用槓桿:就算券商給高槓,也依風險耐受保守用。

美國證交會數據顯示,多數日內玩家最後虧錢,主因就是資金管不好和過槓。

系統風險與交易成本

日內超靠穩網和券商系統。網延遲、系統壞、數據斷,都可能訂單沒及時,造成意外虧。加上頻繁交易的佣金、交易所費、數據費,成本吃利潤,尤其小資金玩家,手續費佔比大,賺更難。

建立完善的交易計劃與紀律

贏的日內玩家都有經測試的計劃,並嚴守。這包括:

- 明確進出策略:知什麼條件買、什麼賣。

- 設停損點 (Stop Loss):買前定最大虧點,碰就平,限損。

- 設停利點 (Take Profit):預設目標賺,達就鎖,避免貪丟機會。

- 情緒控:別讓怕或貪偏計劃,守原則。

- 交易記錄:記每筆細節、依據、結果,學改進。

沒紀律的日內等於賭。只有嚴計劃執行,才能在競爭激烈的日內市場活下去。

結論:審慎評估,方能駕馭美股當沖

總的,美股能當天買賣沒錯,但這自由有代價。投資人得全懂並守PDT規則,尤其融資帳戶的25,000美元門檻是自由日內的關鍵。錢不夠的,用現金帳戶雖免PDT,但卡資金結算,得用擬似日內巧玩。

對台灣香港投資人,直接開海外券商是最實在選擇,但得比各家政策、費用、出入金方便。複委託在日內有較多卡。

美股日內有高賺潛力,但風險極高,包括市場晃、槓桿險、交易成本和心理考驗。我們建議,想玩前務必:

- 多學:深挖美股規則、日內策略、風險管知識。

- 備錢:有夠閒錢(融資得達25,000美元),虧不影響生活。

- 模擬練:真錢前,用模擬平台多練。

- 定計劃:建好策略、資金原則,嚴守紀律。

日內不是速發財路,更像專業馬拉松。只有評估自己條件,有夠知、經、風險管力,才有机会在美股日內穩走。

常見問題 (FAQ)

美股可以現買現賣嗎?

可以,美股用T+0結算,基本上讓投資人同一天買股票後馬上賣,或賣後再買。但這會受慣性日內交易者(PDT)規則和你帳戶類型(融資或現金)的管。

美股當沖一天可以幾次?

看你帳戶類型和資金情況:

- **融資帳戶 (Margin Account):** 淨值保持25,000美元以上,且沒被標PDT,就能無限日內。若標PDT又錢不夠,就限日內。

- **現金帳戶 (Cash Account):** 免PDT,但卡資金結算日(常T+2)。同天買賣行,但賣錢得等結清才能再買,不然可能善意違規。

複委託可以當天買當天賣嗎?

大多台灣香港複委託因系統或內規,難真T+0日內美股。就算有些允許,資金結算也可能拖,賣錢沒法當天再買。加上手續費高,頻日內成本大增。建議問你券商美股日內具體規和限。

美股當沖規定有哪些,是否適用於所有投資者?

美股日內主受慣性日內交易者(PDT)規則管。這規主要對用融資帳戶(Margin Account)的投資人。若融資帳戶五連交易日做四次以上日內,就標PDT。

PDT不適用現金帳戶(Cash Account),但現金帳戶有資金結算限(常T+2),日內行為卡資金流。

美股當沖的 25,000 美元門檻是指什麼,如果我沒有達到怎麼辦?

25,000美元門檻是融資帳戶中,若標慣性日內交易者(PDT),淨資產(現金加股票市值)得維持25,000美元以上,才能自由日內。破門檻,日內權限限。

錢不到25,000美元,可試:

- **用現金帳戶:免PDT,但注意結算時間(常T+2),避善意違規。

- **其他短線:選隔日沖或短期波段,避同天買賣。

- **攢錢:加帳戶資金,達或超25,000美元,符融資自由日內。

美股現金帳戶和融資帳戶在當沖上有什麼區別?

兩者在日內主差是:

- **PDT規則:融資適用PDT和25,000美元門;現金免PDT。

- **槓桿:融資可用槓;現金只用自錢。

- **資金流:融資賣股錢即用再交易;現金賣股錢等T+2結清才能買。

- **風險:融資槓險高;現金低,但有善意違規險。

進行美股當沖會有哪些主要風險,該如何避免?

美股日內主險有:

- **高波動與快決壓:價瞬變,錯判快虧。

- **資金管與槓險:過槓放大虧,不當管本金速沒。

- **系統險與交易成本:網系壞影響執行,頻交易費高。

對策:

- 建好交易計劃(明進出點、停損停利)。

- 嚴資金管,控倉大小,避過槓。

- 挑穩券商網。

- 守紀律,避情緒交易。

美股當沖的手續費和稅務與台股有何不同?

美股手續費常比台股低,很多海外券商免佣,但可能收平台數據費。頻日內仍累大成本。稅上,美股對非美稅居民(如台灣香港投資人)資本利得常免,但股息扣30%預稅。台股有證交稅、手續費,股利稅不同。建議問稅顧詳細規。

除了當沖,還有哪些短線交易策略適合美股投資新手?

對美股新手或想降險的,可考慮:

- **隔日沖 (Swing Trading):持幾天到幾週,抓短趨,避PDT。

- **短期波段交易 (Position Trading):持幾週到幾月,求大波賺,對即反低。

這些比日內,資金流沒那急,少頻交易費壓。

如果違反了美股 PDT 規則,會有什麼後果?

融資帳戶標慣性日內交易者(PDT),淨資產低25,000美元,券商限日內。這常意味禁新日內,直到淨值回25,000美元以上。若限期還日內,帳戶可能凍90天,只平倉。券商也發日內保證金追繳,若沒及時補,強平。